지난 포스팅에서 ETF투자에 대해서 이야기 해보았는데요. 이번에는 저처럼 아직 투자에 망설이시는 분들을 위해, 통장에 자금을 넣어두고 조금이라도 이자를 더 많이 받을 수 있는 파킹통장, CMA통장의 차이점과 금리를 비교해 보려합니다.

1. 파킹통장

파킹통장은 수시로 입출금이 가능하면서 예금처럼 이자를 받을 수 있는 상품인데, 여유자금을 단기간 보관하면서 이자를 받는다고 보시면 될 것 같습니다. 그리고 은행권에서 운영하는 상품이기 때문에 최대 5,000만원까지 예금자보호가 된다는 점이 있고, 내년에는 1억원으로 상향된다고 하는 소리가 있더라구요.

나름 금리가 높은 상품들을 각 은행권 별로 정리 해보았습니다.

우선 1금융권에서는 SC제일은행이 3.8% 가장 높은 이자를 지급하고 있는데, 기준금리가 내려간 상황이라 내년도에는 이자가 더 낮아질 수 있을 것 같다고 생각 됩니다.

하지만 2금융권이 불안하다면 현재로서는 가장 좋은 선택지가 될 것 같다 생각이 되며, 저도 이번 기회에 SC저축은행에 계좌를 새로 만들어 보려고 합니다.

1금융권 중 인터넷은행의 파킹통장도 보았는데 한국은행에서 기준금리를 내리게 되면서 3%를 초과하는 상품은 없어진 상황이라 그다지 매력적인 상품은 보이지 않는게 사실 입니다.

2금융 저축은행에서는 모두 3.5%라는 같은 이자를 지급하고 있는데, 이자 지급방식에서 다른 저축은행과 다르게 JT저축은행에서만 월1회 지급하는 상황이라 가장 매력적인 상품을 가지고 있다고 봅니다.

파킹통장은 지금시점으로서는 1금융권 SC저축은행, 2금융권 JT저축은행의 상품을

추천드릴 수 있을 것 같습니다.

2.CMA

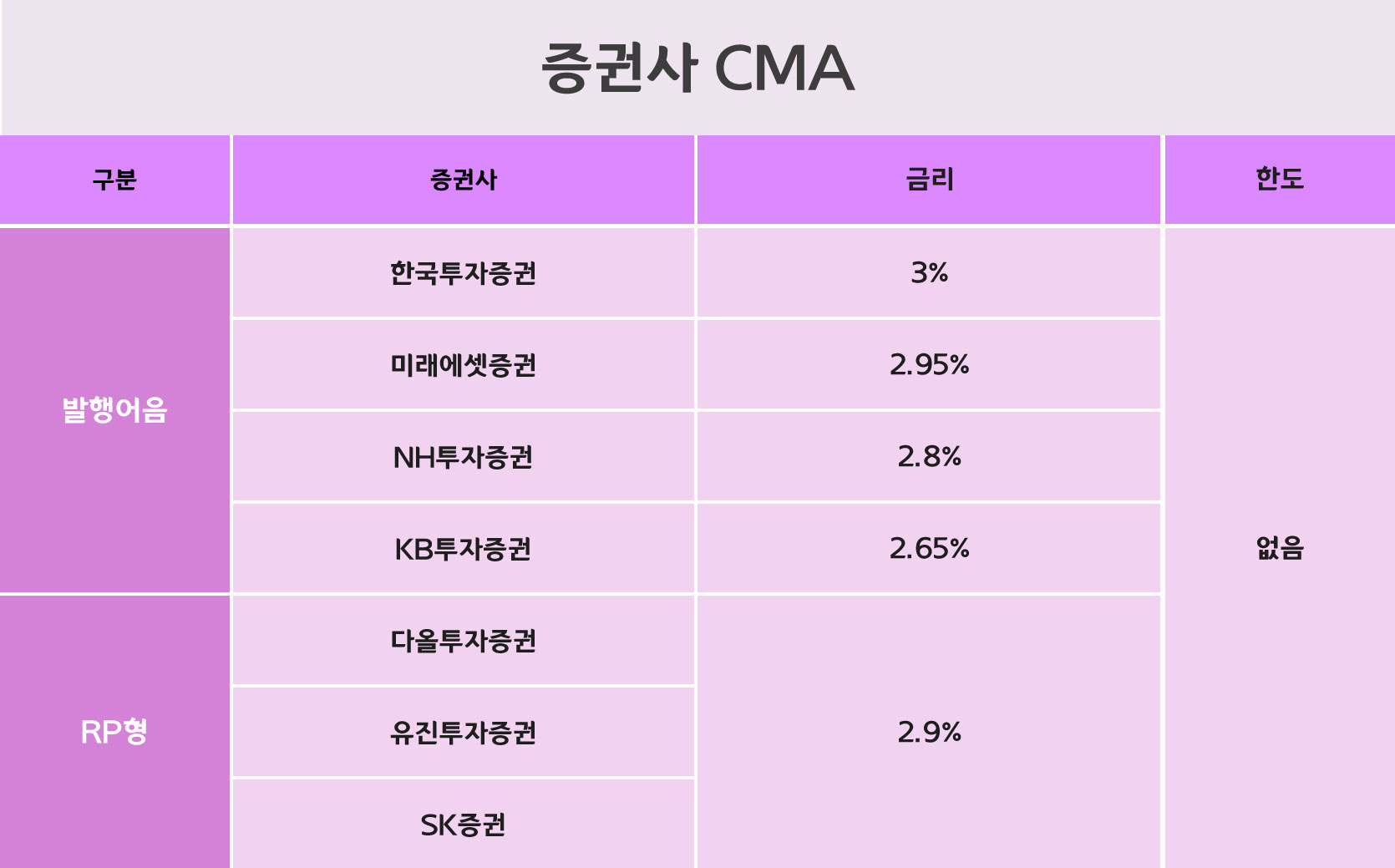

CMA통장은 은행이 관리하는 파킹통장과는 다르게 증권사가 관리하는 통장으로 상대적으로 높은 이자율을 지급하지만, 예금자보호가 되지않고 증권사 지점이 은행보다 적기 때문에 접근성이 어려운 단점이 있습니다.

24년 12월 지금 확인 할 수 있는 CMA상품 중 이자율이 높은 상품들을 정리해 보았는데, 우리가 흔히 알고 있는 파킹통장보다 높은 이자를 지급하는 CMA상품이 없더라구요. 지난달 기준금리가 3.25%에서 3.00%로 한단계 낮아지면서 은행도 이자를 내렸지만 CMA도 함께 내려오게 되면서 지금 시점으로는 파킹통장 보다 CMA상품을 고를 이유가 없다는 생각이 드는건 어쩔 수 없는 것 같습니다.

파킹통장, CMA통장의 이자율을 비교해보았는데

저는 파킹통장보다 CMA통장의 이자율이 높다고 알고 있었던 것과는 정반대로

파킹통장이 오히려 더 높은 이자율을 지급하고 있는 사실에 놀랐습니다.

현 시점에선 예금자보호가 안되는 CMA통장은 매력이 없다 느껴지며,

파킹통장 중 SC제일은행이나 JT저축은행 2가지 중 하나로

옮겨 가야할 것 같네요.

'재테크' 카테고리의 다른 글

| 연금저축 계좌 자세히 알아보기 ver.2024 (2) | 2024.12.10 |

|---|---|

| ETF 국내상장? 글로벌? 뭐가 다른걸까? (1) | 2024.12.07 |

| 미래를 위한 준비, 세번째 연말정산 (1) | 2024.12.06 |

| 미래를 위한 준비 두번째, 연금저축 (3) | 2024.12.04 |

| 미래를 위한 준비, 지출 줄이기 이제라도 지출 점검! (10) | 2024.12.03 |