어느덧 12월이네요. 24년이 한 달도 안 남은 시점에서 아직도 늦지 않았다 생각하고, 연말정산에 대한 준비를 해보기로 하고 별 것 아닐 수도 있지만 지금이라도 늦지 않았고 할 수 있는 것에 대해 정리해보려 합니다.

연말정산 13월의 폭탄이 아닌 13월의 월급을 만들어보기 위한 이야기 해보겠습니다.

1. 연금저축, IRP 계좌 활용 하기

12월 말까지 가지고 계신 연금저축, IRP 계좌에 일정 금액을 입금하게 되시면 내년도 연말 정산시 세액공제를 받을 수 있습니다.

이전 포스팅에서도 말씀드렸다 싶이 총 급여액(세전) 5,500만 원 이하 시 16.5%, 5,500만 원 초과 시 13.2% 세액 공제를 받을 수 있습니다. 세액공제 한도는 연금저축 계좌, IRP계좌 합산하여 최대 900만 원까지 인정됩니다.

해서 연금저축 600만 원, IRP계좌 300만 원으로 납입하면 최대 환급금 148.5만 원 / 118.8만 원을 받을 수 있습니다.

2. 연금저축, IRP 계좌 차이 알아보기

두 계좌 모두 대표적인 노후 대비 수단의 계좌로써 비슷한 세제 혜택을 받을 수 있다는 공통점은 있습니다.

하지만 가입, 운용, 인출에 대한 부분에서 차이가 있는데요.

연금저축은 소득이 없어도 국내 거주자 라면 1살 먹은 아기라도 계좌개설이 가능합니다. 반면에 IRP는 근로소득자 혹은 자영업자와 같이 소득이 있는 분들만 가능하다는 차이점이 있습니다.

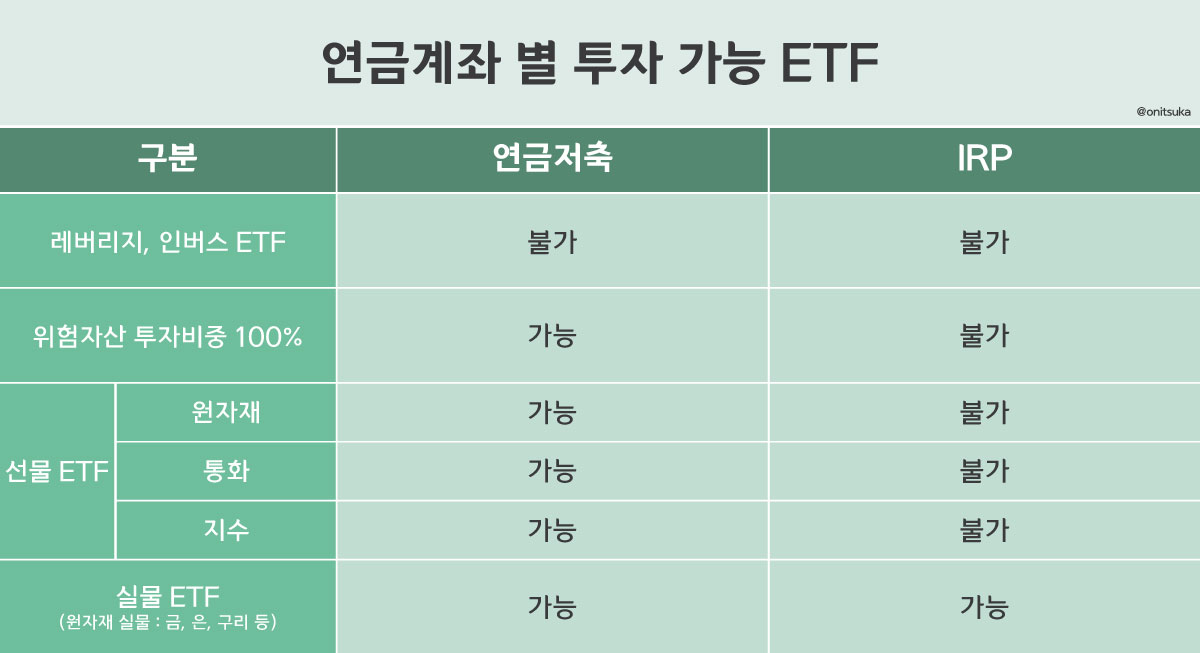

그리고 연금저축은 일반 주식계좌처럼 위험자산에도 100% 투자가 가능 하지만, IRP는 은행과 같은 원리금이 보장되는 예금상품에도 투자할 수 있다는 특이점이 있습니다.

해서 본인이 적극적인 투자를 하고 싶다는 성향이시면 연금저축을 보수적으로 투자하고 싶으시면 IRP 쪽으로 비중을 두시면 좋을 것 같습니다.

중도인출에 관해서도 연금저축은 비교적 자유가 있는 반면에 IRP는 노후 대비에 대한 성격이 큰 계좌이기 때문에 특정사유가 아닐 경우에는 중도인출이 제한될 수 있다고 합니다.

*특정사유 : 천재지변, 사망, 해외이주, 개인회생, 파산 등

그리고 두 계좌 모두 법에 명시된 특정 사유를 제외하고 중도 인출 시 중 기타 소득세(16.5%)를 부과한다고 하네요.

정리하자면

*연금저축 계좌 (위험자산 투자 100% 가능, 중도인출 용이)

*IRP 계좌 (상품 선택의 폭이 넓음, 공제한도가 크다)

이렇게 정리할 수 있을 것 같습니다.

3. 위험자산, 안정자산 알아보기

계좌의 성격에 대해 알고 나서 어쨌든 자금을 운용하기 위해선 내가 어떤 계좌에서 어떤 상품을 투자할 수 있을지를 알아보아야 하는데 위험자산은 뭔지 안정자산은 또 어떤 것을 이야기하는지 어려워서 나름 정리를 해봤습니다.

마음은 적극적으로 투자해서 기회를 잡아보고 싶지만, 지식도 부족하고 큰돈을 잃는 것을 두려워하는 편이라 더 공부하고, 자신감이 붙기 전까지는 보수적으로 '원리금 보장 상품' 위주로 투자를 하는 것이 좋겠다고 생각하고 상품을 골랐습니다.

마지막으로 각 계좌별 가능한 투장 상품을 정리해보았는데, 도움이 되시면 좋겠습니다.

이번에 연말이 다되어서야 급하게 알아보면서 이해가 안 되는 부분도 많고 용어가 어려워 난감한 적이 몇 번 있었습니다.

정리하면서 글을 쓰고 있는 지금도 100%다 이해했다고 볼 수 없어서 아는 영역 내에서 정리하고 상품매매 및 투자를 해보려고 합니다.

1년에 900만 원을 꽉 채워 연금계좌에 넣으려면 매달 75만 원이라는 큰돈을 급여에서 빼서 넣어야 합니다. 쉽지 않은 일이고, 연금계좌의 특성상 장기간 거치를 해야 하기 때문에 마음을 잘 다잡고 소비를 잘 조절하지 않으면 지속적으로 유지하기 힘든 일이죠.

하지만 미래의 나에게 보내는 투자라고 생각하고, 모두가 행복한 노후를 위해서 잘 유지할 수 있으면 좋겠습니다.

이번해에는 급하게 알아보며 연금저축계좌를 개설하고

공부해 보면서 느끼는 점이 많았습니다. 아주 기본적인 절세방법이지만

귀찮고 복잡할 것 같다는 막연한 생각으로 미루고 미뤘던 것 같습니다.

24년은 이렇게 보냈지만 25년은 더 계획을 잘 세우고 노력해서

연말에 급하게 무언가를 하는 일이 없도록 해야겠습니다.

'재테크' 카테고리의 다른 글

| 연금저축 계좌 자세히 알아보기 ver.2024 (2) | 2024.12.10 |

|---|---|

| 파킹통장 CMA 차이점 및 금리비교 (0) | 2024.12.08 |

| ETF 국내상장? 글로벌? 뭐가 다른걸까? (1) | 2024.12.07 |

| 미래를 위한 준비 두번째, 연금저축 (3) | 2024.12.04 |

| 미래를 위한 준비, 지출 줄이기 이제라도 지출 점검! (10) | 2024.12.03 |